BFR : LA CHAINE DE VALEUR

Voilà comment je souhaitais la résumer.

Un ensemble d'étapes qu'il convient d'aborder pas à pas, une nécessité de passer des phases préalables avant d'attaquer les 3 éléments constitutifs du BFR : les clients, les fournisseurs au sens large, les stocks.

Le sens de cette chaîne de valeur est une remise en perspective de la prise de décision individuelle ou collective que l’on peut illustrer de la façon suivante : Je vais prendre une décision, quelle en sera la conséquence à l'autre bout de la chaîne sur la trésorerie de l'entreprise.

S'il fallait illustrer cela par une image, elle serait la suivante : Vous braquez une lumière dans un tunnel long et sombre. Sans une lumière, qui plus est adaptée à la longueur du tunnel, vous ne verrez rien !

Au passage cette notion de longueur du tunnel n'est pas innocente. Plus il y a de distance entre les services opérationnels et les services qui ont la charge de la trésorerie, plus le risque d'opacité peut être grand si l'on n’y prend pas garde.

Exemple: lorsqu'une entreprise met en place une trésorerie centralisée, géographiquement distante de ses filiales, le lien se résume souvent à une mise à disposition automatique de fonds chaque matin par le jeu du netting. C'est un peu comme si votre banquier vous ouvrez une ligne de crédit sans limites, sans vous poser de questions ou si lorsque vous regardez votre compte le matin, il était toujours créditeur quelque soit les dépenses de la veille: sympa non ?

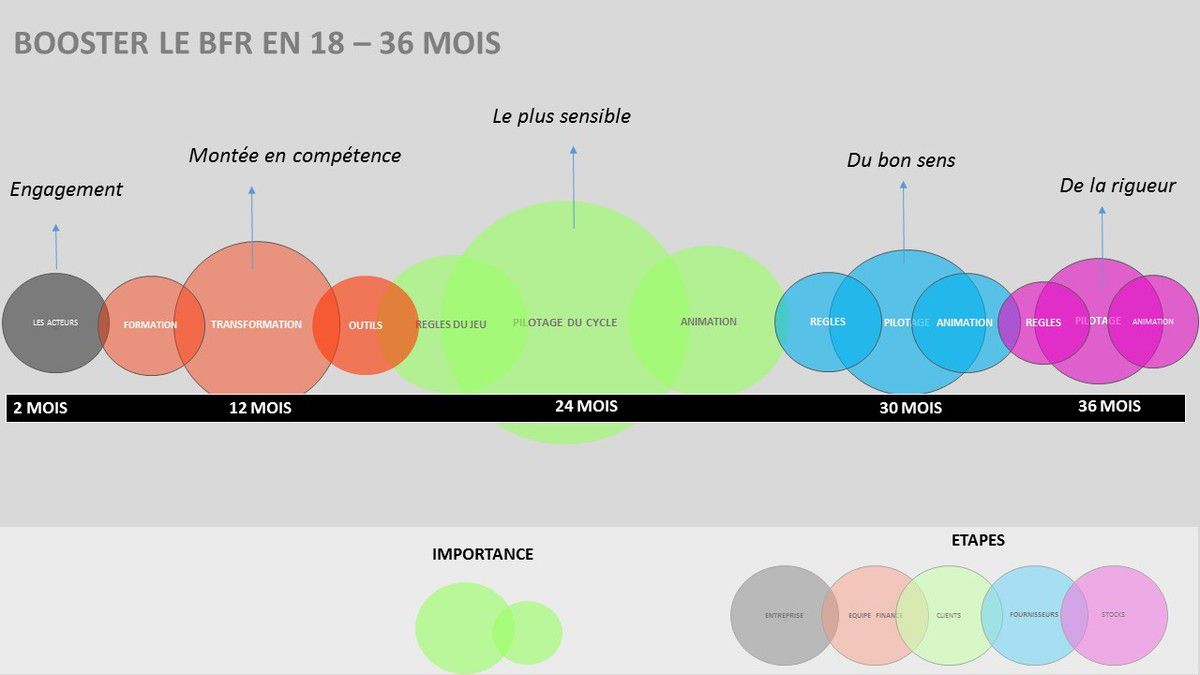

Pour tirer le maximum de valeur, il convient de passer deux étapes fondamentales, il faut :

- Comprendre quels sont les acteurs en place.

- Former afin d’assurer la montée en compétences sur le sujet.

C’est un préalable non négociable.

L'engagement des acteurs :

Cette phase de deux mois permet de définir les forces en présence et le degré de maturité et d'engagement dans la démarche. C’est un peu comme si vous faisiez une mesure au stade zéro de la démarche pour connaître précisément d'où vous partez et dans combien de temps vous atteindrez la ligne d’arrivée avec succès.

Il y a 3 acteurs majeurs pour lesquels il est nécessaire de mesurer le degré de connaissance et de mobilisation sur le sujet du BFR.

- Le président ou le directeur général: son rôle est décisif. Il va donner du sens à la démarche. Il donnera le signal ou pas de la mobilisation générale. Il suffit simplement qu'il parle régulièrement et avec conviction du BFR et de la trésorerie lors du comité de direction et vous verrez alors l'entreprise se mettre en mouvement.

- Le comité de direction: les membres du comité de direction sont les courroies de transmission des décisions du comité, les porteurs du projet vis-à-vis de leurs équipes. Il convient de mesurer deux choses : leur degré de connaissance du sujet et leu degré de résistance. Au sein du comité de direction le directeur commercial pour le cycle clients, le directeur des achats pour le cycle fournisseurs et le directeur industriel pour le cycle stocks sont les acteurs clés.

Mesurer le degré de connaissance est fondamental car on ne peut transmettre que ce que l'on comprend bien soi-même et uniquement si on se sent à l'aise avec le sujet.

Mesurer le degré de résistance est fondamental car il vous permettra de dimensionner l'effort d'accompagnement à apporter à votre collègue.

- Les équipes financières: elles doivent être expertes et pointues sur le sujet. Ce n'est même pas la peine de commencer la démarche si vous doutez de cela. Pour avoir mené deux fois le projet avec des équipes différentes, dans des entreprises différentes, une réalité s'est imposée : bien souvent la culture du BFR est faible au sein des équipes comptables. Il faut donc commencer par là et suivant le degré de maturité cela prendre entre 6 à 12 mois. Si vos équipes ne se sentent pas à l'aise avec le sujet, comment voulez-vous qu'elles puissent être une force d'entraînement ! Il est donc essentiel de prendre du temps pour assurer la montée en compétences.

Passé les quelques résistances aux changements je vous assure que c'est très stimulant et valorisant pour les équipes. On considère souvent à tort que les équipes comptables ne créent pas de valeur et qu'elles sont un centre de coûts, ici c'est le contraire.

Voilà, vous avez passé cette première étape de diagnostic et vous avez assuré la montée en compétences des équipes comptables. Vous voilà donc prêts à mener la phase suivante en commençant par le cycle clients.

Un dernier conseil avant de vous lancer : La trésorerie ce ne sont pas des DSO, des DMP, des % sur chiffre d'affaires ou autre jargon en tout genre. La trésorerie ce sont des euros !

Si vous dites: " nous avons réussi à réduire les retards de paiement de 200 000 euros et en conséquence nous avons amélioré notre trésorerie c'est beaucoup plus audible pour les opérationnels que de leur dire notre DSO s'est amélioré de 1 jour."

Chacun d'entre nous à titre personnel suit ses comptes bancaires, ses recettes et des dépenses .Vous vous imaginez parler le DSO en famille ou avec votre banquier ?

Thierry LEFEVRE

blog mondirecteurfinancier